医学講座

集団的個別指導2018

今日の札幌は雪です。

さすがに自転車通勤は無理でした。

昨夜(2018年11月20日)18:30~20:00まで、

札幌のかでる2・7で、

厚生労働省北海道厚生局の、

集団的個別指導(集団部分)【医科】

…がありました。

■ ■

開業以来何度も出席しています。

昨日はじめてわかりました。

保険医療機関のうち、

診療報酬の平均請求点数が高いところが、

集団的個別指導(集団部分)

…の対象となるのだそうです。

札幌美容形成外科は手術をする患者さんが多いので、

当然平均請求点数は高くなります。

悪いことはしていません。

■ ■

厚生労働省もわかっているようです。

手術が多い医療機関や、

在宅診療をしている医療機関は、

平均請求点数が高くなります。

私はこの集団的個別指導が好きです。

ためになることを教えてもらえるからです。

講師の先生には、

ぜひ医学部6年生の学生に教えてほしいくらいです。

■ ■

昨日の講師は、

北海道厚生局の鎌田指導医療官でした。

45分間の講義でした。

私は最前列で聴いていました。

居眠りしている人もいませんでした。

鎌田先生の講義は、

とても勉強になりました。

原稿棒読みではなく、

聴衆を見て話してくださいました。

■ ■

保険診療は国が定めたルールに従って行います。

ルール違反の診療は不可です。

ペナルティもあります。

昨日の講義で勉強になったことは、

電子カルテの危険性です。

大きな病院ですと、

全患者さんのカルテを見ることができます。

診療に直接関係がない患者さんのカルテを見ることは、

たとえ病院職員でも情報漏洩です。

興味本位の閲覧はダメです。

■ ■

ある患者さんが、

ガンで通院している

…ということがわかってしまうと、

とんでもないことになります。

医師や看護師以外も、

守秘義務に注意する必要があります。

ある大学病院で問題になっていました。

その他にもたくさん有益なことを教えていただきました。

熱心に教えてくださった、

北海道厚生局の鎌田先生に感謝しています。

ありがとうございました。

昔の記憶

初雪が降りました

今朝のTVを見ていたら、

札幌の初雪が全国放送で流れていました。

1890年以来128年ぶりにもっとも遅い初雪だそうです。

札幌市民としては、

雪はないし…

初雪の感覚がありません。

雪は深夜に降ってとけました。

■ ■

私はまだ自転車通勤です。

昨日の帰宅時は、

みぞれまじりの雨でした。

とても寒かったです。

雪が降ってもおかしくないなぁ~

…と思っていたら深夜に降ったようです。

今朝の札幌は晴れです。

■ ■

平成30年11月20日、北海道新聞朝刊の記事です。

札幌、最も遅い初雪観測 1890年と同日

道内は上空に寒気が入った影響で19日、帯広市で初雪を観測した。札幌市でも20日午前0時50分ごろ観測し1877年(明治10年)の観測開始以来、最も遅い記録に並んだ。函館などではまだ観測していないが、20日以降に日本海側北部を中心に雪が降りやすくなる見通し。スキー場関係者はまとまった雪に期待する。

札幌管区気象台などによると、帯広の初雪は平年より12日、昨年より27日遅く、観測史上5番目に遅かった。同市内は19日午前から雨が降り、午前10時半ごろから雪へと変わり、1時間半ほどで再び雨に戻った。

札幌は、平年より22日、昨年より27日遅かった。札幌でこれまで初雪が最も遅かったのは1890年(明治23年)の11月20日。

道内は20日、冬型の気圧配置が強まり、上空約1500メートル付近に12月上旬並みの寒気が入る。石狩、後志、上川管内などで雪が降りやすくなる。

23日開業予定のニセコアンヌプリ国際スキー場(後志管内ニセコ町)は19日午後5時現在、山麓付近の積雪がゼロで、田中謙吾支配人は「ドカ雪が降ってほしい」。24日開業予定の富良野市の富良野スキー場の伊賀裕治支配人も「オープン前日に雪が70センチ降って営業が間に合った年もある」と、今後に期待している。

(以上、北海道新聞より引用)

■ ■

自転車通勤の私としては、

少しでも積雪がない日が続くといいです。

私が使っている札幌市の駐輪場は、

11月30日で終了です。

来年の4月1日に再オープンです。

雪が降ったら徒歩で通勤します。

今日は厚生労働省の集団的個別指導という会がありました。

更新が遅くなり申し訳ありませんでした。

昔の記憶

大浦憲子様ご逝去から5年

今日は2018年11月19日(月)です。

11月19日は、

私の恩師大浦武彦先生の奥様、

大浦憲子さまの命日です。

もう5年も前になります。

今でも、

大浦でございます

…という奥様の声が耳に残っています。

■ ■

大浦憲子さまは、

札幌の藤女子大学の卒業生です。

私が医師になれた原点、

予備校時代に生物を教えていただいた、

矢野雋輔やのしゅんすけ先生

…の教え子が大浦憲子さまでした。

■ ■

大浦武彦先生が北大医学部の大学院生だった頃に、

大浦先生の実験を手伝ってくれたのが、

憲子夫人だったとお聞きしたことがあります。

忙しい大学院生にデートの時間はなく、

『北大の研究室がぼくらのデートの場所だった』

…と恩師の大浦武彦先生からお聞きしました。

奥様が亡くなられて5年、

大浦武彦先生はお元気です。

■ ■

まだ現役で診療をなさっていらっしゃり、

研究も、

学会も、

世界中を飛び回って活躍されています。

私の人生で一番いい出会いは、

大浦武彦先生の特別講義を聴いたことと、

北大形成外科の門を叩いたことです。

大浦憲子さまのご冥福をお祈りしています。

医学講座

もしも、先生が倒れたら…

今日は2018年11月18日(日)です。

札幌は雪が降りそうなくらい寒いです。

先日、北海道医師会から送られてきた、

所得保障保険のパンフレットです。

毎年この時期に送られてきます。

昨年と表紙は同じですが、

中の文章が変わっていました。

とてもよくできたお話しなのでご紹介します。

■ ■

もしも、先生が倒れたら…

とある内科クリニックのお話

雪がちらつく11月の午後、内科医北海太郎は悩んでいた。

学生時代はラグビープレーヤーとして鳴らし、健康そのものを自負していた北海であったが、念のためと思い受診した人間ドックでI期の肺がんであることが判明したのである。

内科クリニックを開業して10年。順調に業容を拡大し、売上高は年5,000万弱、看護師3名と事務員2名をスタッフとして雇用し、法人化の検討を始めた矢先の発病であった。

病期はさほど深刻ではないものの、入院も含めた治療により、3~4か月程は完全に休診せざるを得ないうえ、その後も定期的な通院(化学療法など)による休診期間が発生する。

休診期間中、収入はゼロとなってしまうが、スタッフの雇用にはコストがかかり続ける、辞めてもらうこともできなくはないが、復帰後に同レベルのスタッフを再度集めることは困難であると思われた。

また、北海はクリニックの院長であるとともに、家庭を持つ二児の父でもあり、家族の生活費は発病前と変わることなくかかり続ける。嬉しいことに子どもは二人とも医学部への進学を目指してくれているが、仮に私立大の医学部へ進学した場合、子ども1人に3,000万円を超える学費がかかることも珍しくない。

クリニックを開業したときの借入金と、一昨年に購入した自宅の住宅ローンも残っており、月々の返済が重くのしかかる。まずは妻に打ち明けねばならないが、妻の反応を想像するとため息をつくしかない北海であった。

この話はフィクションです。

■ ■

開業医は大変です。

身体が資本です。

病気になったら、

その日から収入がゼロになります。

この話しはフィクションですと記載されていますが、

かなりクリニックの内情に詳しい方が書いています。

おそらく何人もの先生が窮状を助けてもらったと想像します。

■ ■

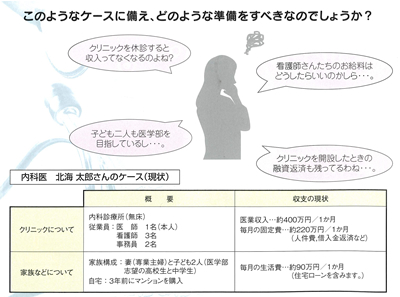

フィクションに登場する、

内科医、北海太郎先生は、

医業収入…約400万円/月

毎月の固定費…約220万円/月

(人件費、借入金返済など)

毎月の生活費…約90万円/月

(住宅ローンを含みます)

■ ■

クリニックは、

内科診療所(無床)

従業員

医師1名(本人)

看護師:3人

事務員:2人

家族構成

妻(専業主婦)と子ども2人(医学部志望の高校生と中学生)

自宅:3年前にマンションを購入

■ ■

このパンフレットは、

北海道医師医師会館にある会社から送られてきました。

引用させていただいたので、

連絡先を書いておきます。

株式会社メディコ北海道

札幌市中央区大通西6丁目北海道医師会館3F

注意していただきたいのが、

税務上の処理です。

私は所得保障保険の保険料を経費に計上したので、

税務調査で多大な申告漏れを指摘され、

数百万円を払いました。

このことだけは注意してください。

医療法人の場合は損金に算入できます。

医学講座

さくらももこさん ありがとうの会

今日は2018年11月17日(土)です。

今朝の札幌は晴れです。

寒いです

昨夜のTVで、

さくらももこさんの会を見ました。

さくらももこさんご逝去

…から3ヵ月です。

ほんとうに残念です。

■ ■

2018年11月17日のYahoo!ニュースです。

さくらさん明るくお別れ 主題歌、福絵、おでん…

2018年8月15日に乳がんで亡くなった漫画家さくらももこさん(享年53)をしのぶ「さくらももこさん ありがとうの会」が16日、東京・青山葬儀所で営まれた。関係者約1000人が参列した。

祭壇の中央にさくらさんが描いた自画像が据えられ、その周りを本人の好んだダリアやトルコキキョウなど3万本の花が彩った。手掛けたキャラクターのほか、故郷静岡のシンボルである富士山、さくらさんが描いた「福絵」と呼ばれる縁起物のパネルも飾られ、にぎやかな祭壇となった。

テレビアニメ「ちびまる子ちゃん」で主人公まる子を演じたTARAKO(57)、友人の女優賀来千香子(57)、親交の深い作家の吉本ばなな氏(54)が弔辞にあたる「ありがとうの言葉」を述べた。

TARAKOは「よくぞ夢をかなえてくれました。あんた本当にエライよ、おめでとう」とまる子になりきってたたえ、賀来は「『千香ちゃんまた笑ってるよ』と畳み掛けるように笑わせてくれました」。

吉本氏は「人生を子どもの心のままで遊びきって、笑いきって、しっかり生ききって去ったと思います」と思いをはせた。桑田佳祐(62)は献歌としてさくらさんが作詞したアニメのエンディングテーマ「100万年の幸せ!!」を歌唱し、参列者の手拍子を浴びた。

会場内はテレビアニメの主題歌が流れる和やかな雰囲気で、会を手伝う関係者も花柄ワンピースやデニム姿などカジュアルな服装も多く見られ、参列者控室ではさくらさんの故郷にちなんだ静岡おでんも振る舞われた。明るく楽しいことが大好きだった、さくらさんの思いにあふれた会となった。【遠藤尚子】

「ありがとうの会」で「100万年の幸せ!!」を献歌する桑田佳祐

日刊スポーツ 11/17(土) 7:27配信

(以上、Yahoo!ニュースより引用)

■ ■

TVで、

声優のTARAKOさんの言葉が流れました。

3年4組、まる子。

大人になった私へ。

よくぞ夢をかなえてくれました。

あんた本当にエライよ、おめでとう。

プライベートはなんかいろいろあったみたいだね。

でもあんたの作品もあんたもたくさんの人に愛されたんだから、

人生バランスなのかもしれないね。

■ ■

聞いていて、

ちょっと涙が出そうになりました。

ほんとうにすばらしい方が亡くなって残念です。

乳がんはこわい病気です。

女性の方は健診に行っていただきたいです。

心からご冥福をお祈りしています。

さくらももこさん

ありがとうございました。

院長の休日

タイヤ交換2018

昨日の休診日にタイヤ交換をしていただきました。

今朝の札幌は寒いです。

今週末には雪の予報です。

北海道に住む者にとって、

秋のタイヤ交換の時期は、

寒い冬が来るぞ~

準備しなきゃ!

…という感覚です。

■ ■

春のタイヤ交換は、

あたたかくなってきたょ~

もうすぐ春だょ~

…といううれしい気分です。

同じタイヤ交換でも、

秋と、

春では、

気分が違います。

■ ■

昔は自分でタイヤ交換をしました。

タイヤを交換して、

タイヤを洗って、

乾燥して保管していました。

タイヤを洗う係りは奥さんでした。

タイヤ交換だけは、

喧嘩もせずにもくもくとやりました。

北海道の風物詩です。

■ ■

今は車屋さんにお願いしています。

定期点検とオイル交換もお願いしました。

車屋さんに行く時間もないので、

一度にお願いしています。

タイヤ交換の時期は車屋さんがお忙しいので、

私は半年前から予約しています。

木曜日の休診日にお願いしています。

スタッドレスタイヤにしたので、

いつ雪が降っても大丈夫ですが、

本音はあまり降ってほしくないです。

医学講座

大阪高裁、タトゥー彫師に逆転無罪

平成30年11月15日、北海道新聞朝刊の記事です。

大阪高裁、タトゥー彫師に逆転無罪

「医療行為に当たらず」、大阪

医師免許を持たずに客にタトゥー(入れ墨)を施したとして医師法違反の罪に問われた大阪府吹田市の彫師増田太輝被告(30)の控訴審判決で、大阪高裁は14日「タトゥー施術は医療関連性を欠いており、医師法上の医療行為に該当しない」とし、罰金15万円とした一審大阪地裁判決を破棄、逆転無罪を言い渡した。

判決理由で西田真基裁判長は、タトゥーは歴史や現代社会における位置付けに照らすと装飾的、象徴的な要素や美術的な意義があり「医療目的の行為ではない」と指摘。施術に求められるのは美的センスやデザインの素養で、医学的技能を基本とする医療業務とは根本的に異なり「医師に施術を独占的に行わせるのは相当ではない」とした。

公判で弁護側は、彫師に医師免許を求めるのは職業選択や表現の自由を侵害し違憲だと主張。この点について判決は「タトゥー施術に医師法を適用すると職業選択の自由との関係で疑義が生じる」と言及したものの、憲法違反かどうかの判断は示さなかった。

昨年9月の一審判決は、医療行為に当たると認め「皮膚障害やアレルギー反応など、医師でなければ保健衛生上の危害が生じる恐れがある」とし、有罪としていた。

判決によると、2014年7月~15年3月、自宅兼スタジオで、針を取り付けた施術用具を使い、女性客3人の腕などに色素を注入した。被告は15年8月に略式起訴され、罰金30万円の略式命令を受けたが、納付を拒否して正式裁判となった。

タトゥー施術を巡る医師法違反事件の控訴審判決で逆転無罪となり、記者会見する増田太輝さん(右)=14日午後、大阪市

タトゥー彫師逆転無罪の判決要旨

医師免許なしでのタトゥー(入れ墨)施術が違法かどうかが争われた医師法違反事件の大阪高裁判決の要旨は次の通り。

【主文】

原判決を破棄する。被告は無罪。

【医師法上の該当要件】

医師法上の医療行為は、治療や保健指導のために行われる行為と解釈される。(健康被害などの)保健衛生上の危害が生じる恐れがあっても、治療や保健指導と関連がない場合、医師法上の処罰の対象外と位置付けられる。タトゥー施術は医療関連性を欠いており、医師法上の医療行為に該当しない。

【医師による施術の現実性】

タトゥーには装飾的要素や美術的な意義、社会的な風俗としての実態があり、医療目的の行為ではない。施術に求められるのは技術や美的センス、デザイン素養で、医療従事者の業務とは異なる。医者が彫師業を行うことは現実的に想定し難い。

【職業選択の自由との関連】

タトゥー施術に医師法を適用すると(彫師に医師免許が必要になり)憲法が保障する職業選択の自由との関係で疑義が生じる。このことからも、タトゥー施術が医療行為と関連性を欠くと解釈することが妥当だ。

【健康被害の恐れへの対処】

タトゥー施術に医師法が適用されないと解釈すると、規制が存在しないことになるが、施術で起きる恐れのある保健衛生上の危害は、業界による自主規制や行政指導等で対処するのが相当だ。

【結論】

医師以外のタトゥー施術を医師法で禁止することは非現実的な対処法と言わざるを得ず、そのような医師法の解釈は合理性がない。一審判決の判断は維持し難く、破棄は免れない。被告に無罪を言い渡す。

(以上、北海道新聞より引用)

■ ■

私は形成外科医として、

刺青を取ってほしい人の相談を受けたことがあるので、

刺青自体には賛成ではありません。

個人の責任で、

個人の自由だと思います。

ただ刺青ではなく、

アートメイクには、

薄くなる色素で入れるのは賛成です。

■ ■

いわゆる墨を入れるのではなく、

お化粧の延長として、

薄くなって消える色素を入れるのは、

いいことだと思います。

大阪高裁の判決にある、

タトゥー施術は医療関連性を欠いており、

医師法上の医療行為に該当しない。

…という考えに賛成します。

■ ■

一日も早くアートメイク立法を!

アートメイクの電話取材

アートメークに国家資格を2015

アートメイクと医師免許

私の院長日記でアートメイクを取り上げています。

■ ■

人間の身体に針を刺せるのは、

医師や看護師だけではありません。

日本には、

鍼灸師しんきゅうし

…という国家資格があります。

私も五十嵐治療院

…で針をしていただきました。

滅菌された使い捨ての針を使います。

アートメイクが合法的にできる日が来ることを願っています。

私の2017年2月16日の院長日記にコメントをいただいた、

森本チヅ子様、

…のことが忘れられません。

医学講座

病院で一番快適な空間_手術室

今日は2018年11月14日(水)です。

札幌の天候は雨です。

小雨の中を自転車で来ました。

今日は寒いです。

ヘルメットのおかげで、

小雨程度だと自転車で通勤できます。

ありがたいです。

■ ■

私が札幌医大の学生だった40年前は、

教室に冷房はありませんでした。

一番暑かったのが、

臨床講堂だったと記憶しています。

とにかく夏は最悪でした。

病院の冷房は限られた場所にしかありませんでした。

■ ■

昨日の院長日記、

形成外科の手術室

…に書いたように、

昭和23年に制定された医療法には、

・適当な暖房及び照明の設備

…とは書いてありますが、

冷房

…については記載がありません。

■ ■

今は北海道の病院でも、

病室や外来、

待合室にも、

冷房

…があるのがあたりまえですが、

40年前には、

病室にも、

外来にも、

冷房はありませんでした。

■ ■

冷房があって、

夏でも快適だったのが、

手術室です。

私が手術室にこだわるのは、

無影灯だけではなく、

快適な温度です。

南舘ビルみなみだてビルは、

手術室は独立した空調で温度調節ができます。

医学講座

形成外科の手術室

昨日の院長日記、

無影灯の点検をしていただきましたに、

えりーさんから、

コメントをいただきました。

どこの手術室にも必ず無影灯があるのでしょうか?

厚生労働省が定めた基準があります。

■ ■

手術室の施設基準等

・なるべく準備室を附設し,じんあいの入らないようにして,手術室の内壁全部を不浸透質のもので覆われていること

・適当な暖房及び照明の設備

・清潔な手洗いの設備を附属して設置

この中の清潔な手洗いの設備

…というところが変わりましたが、

医療法(昭和23年法律第205号)

病院の構造設備基準に関する関係法令

…という規定があります。

■ ■

最近の病院にはさまざまな手術室があります。

私の経験では、

整形外科で人工関節の手術をする手術室が、

一番最新の手術室だと思います。

大きな病院でも、

形成外科の手術室は、

あまりいいところがあたりません。

無影灯への思い

2018年1月20日の院長日記に書きました。

■ ■

500床程度の病院で、

10以上の手術室があるのがふつうです。

中央手術部には、

大小さまざまな手術室があります。

大きな手術室は、

だいたい腹部外科や胸部外科など、

メジャーと呼ばれている診療科が使います。

形成外科はマイナーです。

■ ■

一年間の手術件数で数えると

小さな手術が多いこともあり、

形成外科はトップクラスになることもあります。

悲しいことに、

後発組で、

マイナーの形成外科が使う手術室は、

一番奥の小さな手術室が多かったです。

ついている無影灯も、

形成外科が使う部屋は、

古い無影灯か小さな無影灯でした。

■ ■

形成外科は、

頭から足まで、

からだじゅうを手術します。

皮弁採取部と、

皮弁移植部のように、

2箇所で同時に手術をすることもあります。

はっきり言って、

満足な無影灯はありませんでした。

■ ■

助手が皮弁採取部を縫合する時の無影灯は、

小さな無影灯でした。

助手は先輩より下手なのに、

満足な明かりもなくて、

苦労して皮弁採取部を縫合した思い出もあります。

明るくて、

大きな無影灯は私の♡夢♡でした。

■ ■

大きな病院で手術室を使える曜日は、

科ごとに決まっています。

形成外科が使える日は、

多くても週に3日。

少ないと週に2日程度です。

ですから、

通院で行う形成外科の手術は、

外来の横にある、

処置室

…で行うこともあります。

■ ■

先日、札幌美容形成外科で手術を受けてくださった看護師さんが、

前に皮膚科で手術を受けた時とは、

まったく違う手術室でした

…と感想を述べてくれました。

幸いなことに、

キズも目立たず、

とても満足してくださいました。

私の手術室へのこだわりは、

自分の手術へのこだわりでもあります。

いい手術室でいい手術をします。

64歳でも元気で働いています。

医学講座

無影灯の点検をしていただきました

手術室にある大きなライトを、

無影灯むえいとう

…と呼びます。

術野を明るく照らすライトです。

影ができないように、

ライトが何灯もついています。

それで無影灯むえいとうと呼びます。

外科医にとって大切なものです。

■ ■

南舘ビルに移転した札幌美容形成外科に、

無影灯を取り付けてくださったのが、

東京の蔵王工業様です。

伊藤真社長さんの祖先が、

山形のご出身だそうです。

それで蔵王工業です。

■ ■

山形ご出身の社長さんは、

とても誠実なお人柄です。

さすが山形の人は違うと、

ますます♡山形のファン♡

…になってしまいました。

東京の蔵王工業さんは、

日本全国で無影灯の工事をなさっています。

無影灯のプロです。

■ ■

北は北海道から、

南は九州まで工事をなさいます。

今回も、

札幌と函館で工事があるそうです。

地震で無影灯を吊るす構造部分に異常がないか、

点検にいらしてくださいました。

おかげ様で異常はありませんでした。

構造部分を工事してくれたのは、

札幌の業者さんなのに、

わざわざ東京からいらしてくださいました。

これからクリニックの開業を検討されている先生には、

東京の蔵王工業をおすすめします。

ほぼ全メーカーの無影灯をご存知です。

蔵王工業

〒179-0076

東京都練馬区土支田4-11-3

TEL:03-3923-3445